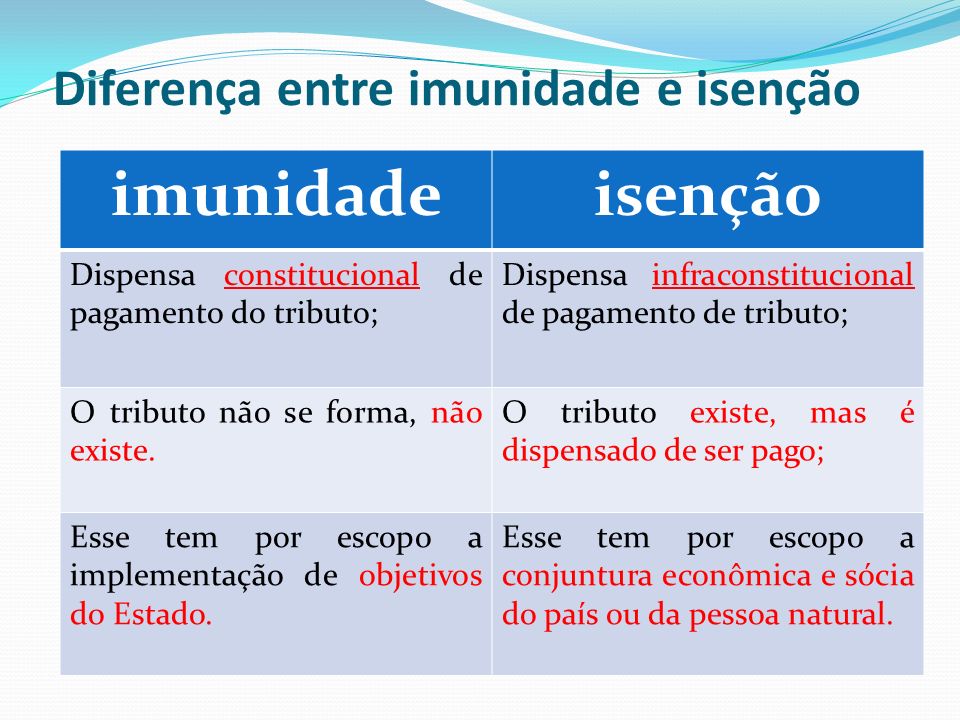

Na sentença abaixo, o TRF-2 reconhece "mais claro que noite de luar" que, "o Município do Rio de Janeiro não pode cobrar o Imposto Predial e Territorial Urbano - IPTU sobre imóveis que pertençam ao Instituto Nacional do Seguro Social - INSS, desde que estejam sendo usados para atender suas finalidades institucionais".

É interessante que, mais comumente as Prefeituras, cobram das entidades sindicais de trabalhadores exigindo que os imóveis em questão "estejam sendo usados para atender suas finalidades institucionais".

Tais entidades, ao construirem ou alugarem imóiveis para suas Colônias de Férias, Clubes de Campo, Quadras Esportivas, e outros, os entes municipais querem que elas provem que, seu uso está dentro das finalidades institucionais. Ora, a não ser que o uso deles seja para casas de tolerância, ponto de drogas, etc., só podem ser usados para benefício de seu quadro social ou da categoria profissional representada. O que é facílimo de ser verificado "in loco", basta mandar um Fiscal lá ao invés de ficarem criando "mais mais".

Então, é muito difícil tais entidades darem uso diferente do institucional aos seus imóveis, pois, entre outras coisas, possuem associados que os frequentam, fazem assembléias de prestações de contas a eles, enfim, têm toda uma atuação que torna impossível esconder o verdadeiro uso deles.

Como o INSS elas são imunes aos impostos pelo artigo 150 da CF, e suas atividades são do conhecimento público. Toda a pinimba criada tem como fim arrecadar e nada mais.

A Relatora do Processo "matou a cobra" com uma afirmativa das mais óbvias:

A relatora do processo, desembargadora federal Cláudia Neiva frisou que "não cabe ao ente imune comprovar que utiliza o bem de acordo com suas finalidades institucionais, mas ao município demonstrar que foi dada destinação diversa ao bem, de modo a afastar a imunidade".

Ha, ha, ha, ter que dizer o óbvio para provar uma questão é de lascar...

Vamos à notícia:

INSS é imune à cobrança de IPTU de imóveis de sua propriedade utilizados a seu serviço

Em razão da imunidade tributária entre os entes da federação (o que inclui as autarquias), o Município do Rio de Janeiro não pode cobrar o Imposto Predial e Territorial Urbano - IPTU sobre imóveis que pertençam ao Instituto Nacional do Seguro Social - INSS, desde que estejam sendo usados para atender suas finalidades institucionais. Assim entendeu a 3ª Turma Especializada do TRF2, ao confirmar sentença favorável ao INSS nos autos de uma execução fiscal iniciada pelo município para cobrança do tributo.

O Município do Rio de Janeiro havia sustentado que o INSS não utilizava imóveis de sua propriedade no atendimento às suas finalidades essenciais, fato que não estaria coberto pela imunidade tributária. O INSS interpôs embargos à execução fiscal e a sentença concluiu que o município não demonstrou que de fato os imóveis não estavam a serviço da autarquia. O TRF2 julgou no mesmo sentido e afastou a possibilidade de cobrança do IPTU.

A relatora do processo, desembargadora federal Cláudia Neiva frisou que "não cabe ao ente imune comprovar que utiliza o bem de acordo com suas finalidades institucionais, mas ao município demonstrar que foi dada destinação diversa ao bem, de modo a afastar a imunidade". Para a magistrada, existe "a presunção de que os imóveis do INSS se encontram vinculados às finalidades essenciais da autarquia, cabendo ao ente responsável por instituir o imposto afastá-la, o que não ocorreu no caso vertente".

A chamada imunidade tributária recíproca está prevista na Constituição Federal (artigo 150, inciso VI, alínea "a") e impede que a União, os estados, o Distrito Federal e os municípios cobrem uns dos outros impostos sobre o patrimônio, renda ou serviços. O benefício é estendido a todas autarquias e fundações mantidas pelo Poder Público, desde que o patrimônio, a renda e serviços estejam ligados às suas finalidades essenciais. O objetivo da imunidade é evitar que os entes exerçam pressões mútuas que possam comprometer o pacto federativo.

Processo nº 0505974-64.2015.4.02.5101

Fonte: Tribunal Regional Federal da 2ª Região

Newsletter Lex Magister

Nenhum comentário:

Postar um comentário