SUMÁRIO

|

Na edição anterior, publicamos matéria com o título "Lucro Real e Estimativa - Algumas Considerações", onde procuramos discorrer sobre a opção pela forma de pagamento do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) com base no lucro real.

Nesta edição, trataremos das demonstrações financeiras pertinentes que fazem parte da formalidade da tributação pelo lucro real. Obviamente essas demonstrações devem observar o comando legal de todas as normas legais, contábeis, fiscais e outras citadas ao longo do texto, que passamos a examinar.

Depois de efetuada a escrituração e concluídas as demonstrações contábeis poderemos calcular o IRPJ com base na forma de tributação escolhida.

A definição de receita bruta está no art. 12 do Decreto-Lei nº 1.598/77 e reproduzida no art. 26 da Instrução Normativa RFB nº 1.700/17 como sendo a soma: do produto da venda de bens nas operações de conta própria; do preço da prestação de serviços em geral; do resultado auferido nas operações de conta alheia; e das receitas da atividade ou objeto principal da pessoa jurídica não compreendidas anteriormente.

Esses dispositivos nos permitem elaborar o quadro a seguir:

Descrição

|

Valor (R$)

|

(+) Produto da venda de bens nas operações de conta própria

| |

(+) Preço da prestação de serviços em geral

| |

(+) Resultado auferido nas operações de conta alheia

| |

(+) Receitas da atividade ou objeto principal da pessoa jurídica não compreendidas acima

| |

(=) Receita bruta

|

A propósito da definição legal da receita bruta, acreditamos ser de grande valia anotar que, na receita bruta:

a) não se incluem os tributos não cumulativos cobrados, destacadamente, do comprador ou contratante pelo vendedor dos bens ou pelo prestador dos serviços na condição de mero depositário (art. 12, § 4º, do Decreto-Lei nº 1.598/77, e art. 26, § 2º, da Instrução Normativa RFB nº 1.700/17);

b) incluem-se os tributos sobre ela incidentes e os valores decorrentes do ajuste a valor presente, das operações próprias (art. 12, § 5º, do Decreto-Lei nº 1.598/77 e art. 26, § 3º, da Instrução Normativa RFB nº 1.700/17).

Por conta disso, é importante observar que o fato de a escrituração contábil indicar saldo credor de caixa ou a manutenção, no passivo, de obrigações já pagas, autoriza presunção de omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção (art. 12, § 2º, do Decreto-Lei nº 1.598/77).

Dessa forma, provada, por indícios na escrituração do contribuinte ou qualquer outro elemento de prova, a omissão de receita, a autoridade tributária poderá arbitrá-la com base no valor dos recursos de caixa fornecidos à empresa por administradores, sócios da sociedade não anônima, titular da empresa individual, ou pelo acionista controlador da companhia, se a efetividade da entrega e a origem dos recursos não forem comprovadamente demonstradas.

Por conta disso, o art. 8º do Decreto-Lei nº 2.065/83 determina que a omissão de receita se verifica pela diferença na determinação dos resultados da pessoa jurídica, por qualquer procedimento que implique redução no lucro líquido do exercício.

Observado o que determina o art. 24 da Lei nº 9.249/95, constatada a omissão de receita, o montante omitido será computado para determinação da base de cálculo do imposto devido e do adicional, se for o caso, no período de apuração correspondente.

Caso o contribuinte explore atividades diversificadas e não sendo possível a identificação da atividade a que se refere a receita omitida, esta será adicionada àquela que corresponder ao percentual mais elevado.

Por conta disso, é importante observar que na hipótese de arbitramento os percentuais a que o contribuinte estiver sujeito serão acrescidos de 20%, nos termos do art. 605 do Decreto nº 9.580/18 (RIR).

A definição legal da receita líquida está no § 1º do art. 12 do Decreto-Lei nº 1.598/77, reproduzida no art. 26, § 1º, da Instrução Normativa RFB nº 1.700/17, cujo comando legal determina a diminuição da receita bruta: das devoluções,das vendas canceladas, dos descontos concedidos incondicionalmente, dos tributos sobre ela incidentes e dos valores decorrentes do ajuste a valor presente das operações vinculadas à receita bruta.

Dessa forma, essa definição nos permite produzir a seguinte tabela:

Descrição

|

Valor (R$)

|

Receita bruta

| |

(-) Devoluções e vendas canceladas

| |

(-) Descontos concedidos incondicionalmente

| |

(-) Tributos incidentes

| |

(-) Valores decorrentes do ajuste a valor presente das operações vinculadas à receita bruta

| |

(=) Receita líquida

|

Ao fim de cada exercício social, as empresas deverão elaborar, com base na escrituração contábil, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do seu patrimônio e as mutações ocorridas no exercício (art. 176 da Lei nº 6.404/76):

a) balanço patrimonial;

b) demonstração dos lucros ou prejuízos acumulados;

c) demonstração do resultado do exercício; e

d) demonstração dos fluxos de caixa; e

e) se companhia aberta, demonstração do valor adicionado.

As demonstrações de cada exercício deverão ser publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior, objetivando a comparação entre elas, cabendo observar que nas demonstrações:

a) as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como "diversas contas" ou "contas-correntes";

b) será registrada a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia-geral;

c) serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

Em relação às notas explicativas, elas devem:

a) apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos;

b) divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras;

c) fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada; e

d) indicar:

d.1) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos e dos ajustes para atender a perdas prováveis na realização de elementos do ativo (Lei nº 11.941/09);

d.2) os investimentos em outras sociedades, quando relevantes;

d.3) o aumento de valor de elementos do ativo resultante de novas avaliações;

d.4) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes (Lei nº 11.941/09);

d.5) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo;

d.6) o número, as espécies e as classes das ações do capital social;

d.7) as opções de compra de ações outorgadas e exercidas no exercício;

d.8) os ajustes de exercícios anteriores (Lei nº 11.941/09); e

d.9) os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

Importante observar que a companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 não será obrigada à elaboração e à publicação da demonstração dos fluxos de caixa (Lei nº 11.638/07).

A escrituração contábil do contribuinte deverá ser mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da Lei nº 6.404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. Por conta disso as demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em notas explicativas e ressaltar esses efeitos.

Por pertinência, vale anotar que as demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários (CVM) e serão obrigatoriamente submetidas a auditoria por auditores independentes nela registrados. Dessa forma, as normas expedidas pela CVM deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de valores mobiliários, observada a exigência trazida pela Lei nº 11.638/07.

Além disso, todas as demonstrações financeiras oficiais deverão ser assinadas pelos administradores e por contabilistas legalmente habilitados.

Oportuno consignar que as companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela CVM para as companhias abertas.

O conteúdo da DRE pode ser encontrado no art. 187 da Lei nº 6.404/76, com base no qual podemos elaborar referida demonstração da seguinte forma:

Demonstração do Resultado do Exercício encerrado em .../.../...

Descrição

|

Valor (R$)

|

Receita bruta das vendas e serviços

| |

(-) Deduções das vendas

| |

- ICMS

| |

- IPI

| |

- PIS/PASEP

| |

- COFINS

| |

- ISS

| |

(-) Abatimentos e os impostos

| |

(=) Receita líquida das vendas e serviços

| |

(-) Custo das mercadorias e serviços vendidos

| |

(=) Lucro bruto

| |

(-) Despesas com as vendas

| |

(-) Despesas financeiras, deduzidas das receitas

| |

(-) Despesas gerais e administrativas

| |

(-) Outras despesas operacionais

| |

(=) Lucro ou prejuízo operacional

| |

(+/-) Outras receitas e as outras despesas

| |

(=) Resultado do exercício antes do Imposto sobre a Renda

| |

(-) Provisão para o imposto

| |

(-) Participações de debêntures

| |

(-) Participação de empregados, administradores e partes beneficiárias

| |

(=) Lucro ou prejuízo líquido do exercício

| |

Lucro por ação

|

Importante reiterar que as demonstrações de cada exercício deverão ser publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior, objetivando a comparação entre elas.

Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e esses rendimentos.

A Lei nº 11.638/07 passou a exigir as demonstrações dos fluxos de caixa e a demonstração do valor adicionado, no caso das companhias abertas. Antes disso era exigida a demonstração de origens e aplicação de recursos.

Essas demonstrações, observado o comando legal do art. 188 da Lei nº 6.404/76, deveriam indicar no mínimo:

a) demonstração dos fluxos de caixa - as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

a.1) das operações;

a.2) dos financiamentos; e

a.3) dos investimentos;

b) demonstração do valor adicionado o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

Dispõe o art. 178 da Lei nº 6.404/76 que, no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas para facilitar o conhecimento e a análise da situação financeira da companhia.

Dessa forma, as disposição das contas do:

a) ativo deverão observar a ordem decrescente de grau de liquidez dos elementos nelas registrados;

b) passivo deverão observar a ordem decrescente do grau de exigibilidade dos elementos nelas registrado.

Observado o dispositivo mencionado é possível produzir o balanço patrimonial, conforme o quadro a seguir.

Balanço Patrimonial Encerrado em .../.../...

| |

Ativo

|

Passivo

|

Ativo circulante:

Disponibilidades:

- Direitos realizáveis no exercício social subsequente.

- Aplicações de recursos em despesas do exercício seguinte.

|

Passivo circulante:

Obrigações, inclusive financiamentos, quando vencerem no exercício seguinte.

|

Ativo não circulante:

Realizável a longo prazo:

Direitos realizáveis após o término do exercício seguinte, tais como: os derivados de vendas; adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

Investimentos:

Participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da entidade.

Imobilizado:

Direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Intangível:

Direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

|

Passivo não circulante:

Obrigações, inclusive financiamentos que vencerem após o exercício seguinte.

|

Patrimônio líquido:

- Capital social.

- Reservas de capital.

- Ajustes de avaliação patrimonial.

- Reservas de lucros.

- Ações em tesouraria.

- Prejuízos acumulados.

| |

Soma do ativo

|

Soma do passivo

|

O pagamento com base na estimativa deve ser efetuado mensalmente até o último dia útil do mês seguinte ao em que for auferida a receita bruta (tópico 2) da atividade explorada pelo contribuinte.

Dessa forma, a título de exemplo, consideremos as seguintes informações:

Atividade explorada: comércio e prestação de serviços.

Receita bruta da:

a) atividade comercial:

a.1) janeiro = R$ 200.000,00;

a.2) fevereiro = R$ 320.000,00; e

a.3) março = R$ 250.000,00.

b) prestação de serviços:

b.1) janeiro = R$ 60.000,00;

b.2) fevereiro = R$ 50.000,00;

b.3) março = R$ 40.000,00.

Portanto, nesse caso, a base de cálculo do IRPJ poderá ser demonstrada da seguinte forma:

Atividade comercial:

Período

|

Receita bruta (R$)

|

% Aplicado

|

Base de cálculo (R$)

|

Janeiro

|

200.000,00

|

8%

|

16.000,00

|

Fevereiro

|

320.000,00

|

8%

|

25.600,00

|

Março

|

250.000,00

|

8%

|

20.000,00

|

Soma:

|

770.000,00

|

8%

|

61.600,00

|

Prestação de serviços:

Período

|

Receita bruta (R$)

|

% Aplicado

|

Base de cálculo (R$)

|

Janeiro

|

60.000,00

|

32%

|

19.200,00

|

Fevereiro

|

50.000,00

|

32%

|

16.000,00

|

Março

|

40.000,00

|

32%

|

12.800,00

|

Soma:

|

150.000,00

|

32%

|

48.000,00

|

Base de cálculo do IRPJ:

Base de cálculo

|

Atividade comercial

|

Prestação de serviços

|

Soma

|

Janeiro

|

16.000,00

|

19.200,00

|

35.200,00

|

Fevereiro

|

25.600,00

|

16.000,00

|

41.600,00

|

Março

|

20.000,00

|

12.800,00

|

32.800,00

|

Soma:

|

61.600,00

|

48.000,00

|

109.600,00

|

IRPJ devido:

Período

|

Base de cálculo

|

IRPJ (15%)

|

Adicional (10%)

|

IRPJ Devido

|

Janeiro

|

35.200,00

|

5.280,00

|

1.520,00

|

6.800,00

|

Fevereiro

|

41.600,00

|

6.240,00

|

2.160,00

|

8.400,00

|

Março

|

32.800,00

|

4.920,00

|

1.280,00

|

6.200,00

|

Soma:

|

109.600,00

|

16.440,00

|

4.960,00

|

21.400,00

|

Dessa forma, sem levar em consideração a retenção na fonte, o IRPJ devido tem como data para pagamento:

a) o do mês de janeiro, até o último dia útil do mês de fevereiro, no valor de R$ 6.800,00;

b) o do mês de fevereiro, até o último dia útil do mês de março, no valor de R$ 8.400,00; e

c) o do mês de março, até o último dia útil do mês de abril, no valor de R$ 6.200,00.

Tal qual o pagamento do IRPJ com base na estimativa, o IRPJ apurado com base no balanço ou balancete de suspensão deve ser pago mensalmente, nos mesmos prazos, ou seja, até o último dia útil do mês seguinte àquele a que se referir a apuração.

Importante relembrar que nesse caso a apuração mensal do IRPJ deverá observar as normas de apuração do lucro real, que corresponde ao lucro líquido do período ajustado pelas adições, exclusões e compensações admitidas pela legislação de regência.

Consideremos as informações abaixo extraídas das peças contábeis efetuadas com observância das normas legais pertinentes, conforme alhures já comentado. Consideremos também não ter havido compensações de Imposto de Renda Retido na Fonte (IRRF).

Período

|

Lucro líquido (R$)

|

Adições (R$)

|

Exclusões (R$)

|

Compensações (R$)

|

Janeiro

|

35.200,00

|

3.520,00

|

1.330,00

|

500,00

|

Fevereiro

|

57.600,00

|

3.940,00

|

-

|

-

|

Março

|

32.800,00

|

-

|

2.590,00

|

-

|

Soma:

|

125.600,00

|

7.460,00

|

3.920,00

|

500,00

|

Imposto devido do mês de janeiro

Lucro líquido

|

= R$ 35.200,00

|

(+) Adições

|

=R$ 3.520,00

|

(-) Exclusões

|

= R$ 1.330,00

|

(-) Compensações

|

= R$ 500,00

|

(=) Lucro real

|

= R$ 36.890,00

|

Cálculo do IRPJ

Imposto devido (R$ 36.890,00 x 15%)

|

= R$ 5.533,50

|

Adicional ((R$ 36.890,00 - R$ 20.000,00) x 10%)

|

= R$ 1.689,00

|

Subtotal

|

= R$ 7.222,50

|

IRRF

|

= R$ 0,00

|

IRPJ a pagar (no último dia útil de fevereiro)

|

= R$ 7.222,50

|

Imposto devido do mês de fevereiro

Lucro líquido (R$ 35.200,00 + R$ 57.600,00)

|

= R$ 92.800,00

|

(+) Adições

|

= R$ 7.460,00

|

(-) Exclusões

|

= R$ 1.330,00

|

(-) Compensações

|

= R$ 500,00

|

(=) Lucro real

|

= R$ 98.430,00

|

Cálculo do IRPJ

Imposto devido (R$ 98.430,00 x 15%)

|

= R$ 14.764,50

|

Adicional ((98.430,00 - 40.000,00) x 10%)

|

= R$ 5.843,00

|

Subtotal

|

= R$ 20.607,50

|

(-) Imposto pago relativo a janeiro

|

= R$ 7.222,50

|

IRRF

|

= R$ 0,00

|

IRPJ a pagar (no último dia útil de março)

|

= R$ 13.385,00

|

Imposto devido no mês de março

Lucro líquido (R$ 35.200,00 + R$ 57.600,00 + R$ 32.800,00)

|

= R$ 125.600,00

|

(+) Adições

|

= R$ 7.460,00

|

(-) Exclusões

|

= R$ 3.920,00

|

(-) Compensações

|

= R$ 500,00

|

(=) Lucro real

|

= R$ 128.640,00

|

Cálculo do IRPJ

Imposto devido (R$ 128.640,00 x 15%)

|

= R$ 19.296,00

|

(+) Adicional ((R$ 128.640,00 - R$ 60.000,00) x 10%)

|

= R$ 6.864,00

|

Subtotal

|

= R$ 26.160,00

|

(-) Imposto pago relativo a janeiro

|

= R$ 7.222,50

|

(-) Imposto pago relativo a fevereiro

|

= R$ 13.385,00

|

(-) IRRF

|

= R$ 0,00

|

IRPJ a pagar (no último dia útil de abril)

|

= R$ 5.552,50

|

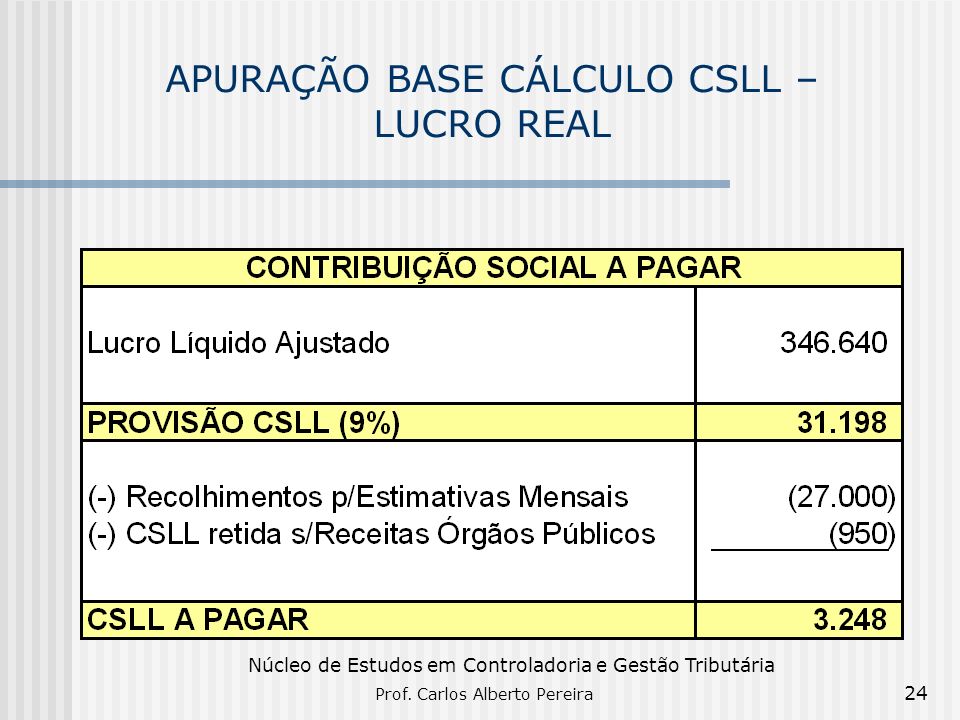

Já foi consignado alhures que essa forma de tributação implica apuração em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro.

Dessa forma, utilizando os mesmos dados do tópico 10, teremos:

Lucro líquido do primeiro trimestre

|

= R$ 125.600,00

|

(+) Adições

|

= R$ 7.460,00

|

(-) Exclusões

|

= R$ 3.920,00

|

(-) Compensações

|

= R$ 500,00

|

(=) Lucro real

|

= R$ 128.640,00

|

Cálculo do IRPJ

Imposto devido (R$ 128.640,00 x 15%)

|

= R$ 19.296,00

|

Adicional ((R$ 128.640,00 - R$ 60.000,00) x 10%)

|

= R$ 6.864,00

|

(-) IRRF

|

= R$ 0,00

|

IRPJ a pagar

|

= R$ 26.160,00

|

Esse imposto deverá ser pago em quota única até o último dia útil do mês de abril, ou em três cotas, iguais e sucessivas, da seguinte forma:

a) 1ª cota, até o último dia útil do mês de abril, sem qualquer acréscimo;

b) 2ª cota, até o último dia útil do mês de maio, acrescida de 1%; e

c) 3ª cota, até o último dia útil do mês de junho, acrescida da taxa SELIC do mês de maio, mais 1%.

Cnofisco

Nenhum comentário:

Postar um comentário